2025年10月15日,IDC正式发布《中国超融合市场跟踪报告,2025年上半年》,全面解析了中国超融合市场的最新发展趋势、整体规模以及各主流厂商的市场份额。该报告从软件市场、全栈市场和整体市场三个维度,对国内主要超融合供应商的表现进行了系统梳理。

超融合软件市场

随着技术演进,超融合在交付模式上逐渐呈现出两极分化趋势:一方面,集成式硬件方案仍由传统硬件厂商主导;另一方面,依托“软硬件解耦”的核心优势,独立超融合软件提供商正推动纯软件交付方式的发展。这种模式不仅提升了用户在硬件选型或利旧方面的灵活性,也对软件本身的功能完整性、性能优化及兼容性提出了更高要求。

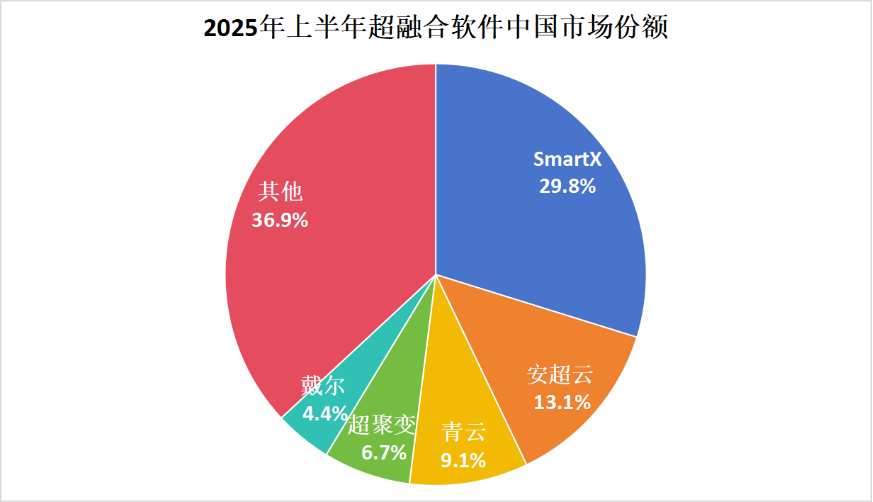

此维度聚焦于独立销售的超融合软件及其带动的硬件部署情况,重点衡量厂商的软件出货能力。2025年上半年中国超融合软件市场前五大厂商及其份额如下:

其中,SmartX以29.8%的市场份额连续第十个季度位居榜首。其超融合软件已在金融、高端制造、医疗等多个关键行业实现广泛应用,并拥有超过1500节点的大规模生产环境部署案例。同时,SmartX已完成与100余款主流服务器硬件的兼容认证,展现出强大的生态适配能力。

超融合全栈市场

IDC指出,用户需求已从最初的基础设施整合,逐步向具备云原生、AI支持和容器化能力的全栈解决方案演进。该维度综合评估厂商在云管平台、容器服务、人工智能等新兴场景下的产品能力,并涵盖软件部署与一体机交付两种形式。

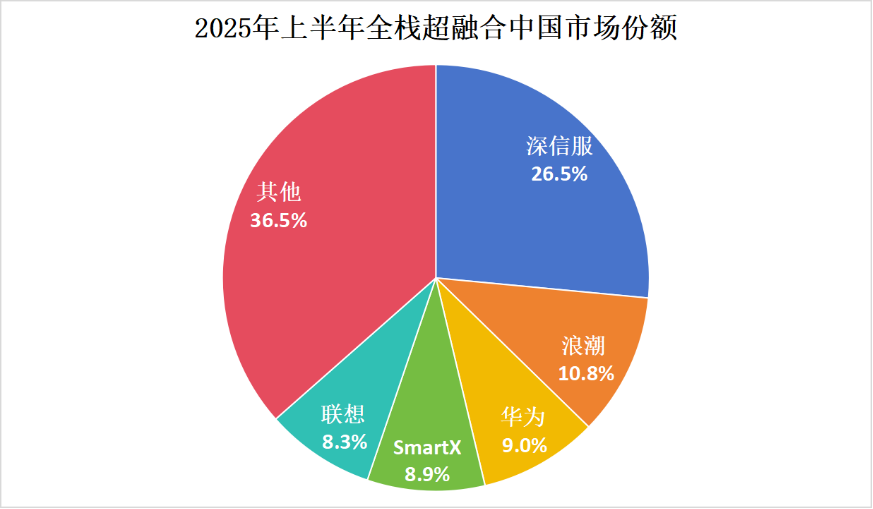

2025年上半年中国全栈超融合市场前五大供应商及其市场份额如下:

总体来看,深信服等综合性厂商凭借其在AI、容器编排及安全集成方面的布局,在全栈市场中占据显著地位。与此同时,SmartX作为专业超融合代表,也在容器管理、网络安全、容灾备份等领域积累了丰富的落地实践,成功切入全栈赛道。

值得一提的是,深信服与SmartX均入选Gartner发布的《全球全栈超融合软件市场指南,2024》(Gartner Market Guide for Full-Stack Hyperconverged Infrastructure Software, 2024),获得国际权威认可:

深信服:专注于云计算与网络安全领域,提供包括容器平台、AICS智能计算系统、私有云解决方案及全栈超融合软件在内的系列产品,广泛应用于数据中心整合、云迁移、数据保护及企业级应用支撑。

SmartX:其全栈超融合方案覆盖虚拟化、灾备、分支机构、云原生及AI等多种应用场景。尤其在金融行业,其平台对关键业务负载的支持能力验证了其高可靠性和通用性。通过集成SMTX Kubernetes服务,SmartX HCI实现了虚拟机与容器工作负载的统一资源调度、网络与存储管理。

超融合整体市场

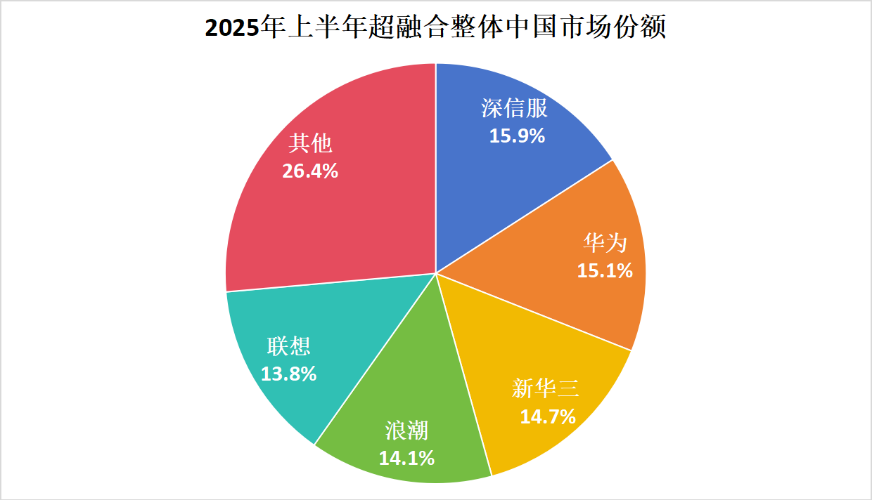

整体市场统计范围包括所有一体机和经过验证的软件系统出货量,反映厂商在终端市场的综合竞争力。2025年上半年中国超融合整体市场前五大厂商及其份额分布如下:

数据显示,以新华三为代表的综合性IT服务商,主要依赖一体机形态出货,凭借较高的硬件定价策略,在整体市场规模中占据领先地位。

厂商评估建议

在选择超融合厂商时,除关注市场份额外,还应结合技术专业度、行业落地经验及长期服务能力进行综合判断。Gartner最新发布的《中国区超融合市场竞争格局,2025》(Competitive Landscape: Chinese HCI Vendors)对此提供了深入洞察,部分厂商评价摘要如下:

SmartX:以高性能与高可靠性构建技术壁垒,其平台可承载各类主流业务负载,已成为金融、医疗及制造业大中型企业数字化转型的核心底座。客户高复购率充分体现了产品的成熟度与用户体验优势。

深信服:提供集计算、存储、网络与安全于一体的融合架构解决方案,特别适合资源有限的中小企业快速部署。公司采用“AI优先”战略与混沌工程测试方法,持续提升系统的智能化水平与稳定性。其托管云服务Sangfor MCS,为用户提供经济高效的备份与容灾选项。

新华三:拥有完整的ICT基础设施产品线,在超融合领域已形成跨行业的广泛覆盖。提供多样化的节点配置,满足不同规模与场景需求,且在硬件成本控制方面具备一定优势。

浪潮:战略聚焦InCloudRail超融合平台,过去五年实现快速增长,在能源等行业取得头部客户突破,并持续拓展渠道网络。作为国内最大的服务器制造商,浪潮在硬件供应链上的优势为其超融合业务提供了有力支撑。

华为:依托长期积累的客户基础与渠道体系,能够高效推进超融合解决方案落地,已在多个重点行业完成规模化部署。凭借全栈IT能力,可为客户提供深度定制化服务。FusionCube方案与鲲鹏处理器深度融合,显著提升应用性能与系统稳定性。

参考来源:

IDC:《中国超融合市场跟踪报告,2025年上半年》

Gartner:《全球全栈超融合软件市场指南,2024》

Gartner:《中国区超融合市场竞争格局,2025》