撰文:iosg ventures

在加密货币领域,以太坊和L2的快速发展引发了关于其价值积累的讨论。本文将从商业模式的角度,探讨以太坊和L2的价值所在。在深入分析以太坊和L2之前,我们先了解一下加密货币的商业模式有哪些类型。

1. 加密货币的商业模式

加密货币的商业模式主要可以分为三类:企业、协议和资产。每一种模式都有其独特的特点和运作方式。

1.1 企业模式

企业模式的核心是通过控制和垄断来实现利润。通过对服务和协议的高度掌控,企业模式能够提高收入。与传统公司类似,企业模式下的去中心化程度可以较低,关键在于满足用户需求的能力和价格歧视带来的利润。例如,Solana Foundation通过高度掌控生态系统,甚至拥有关机权,体现了企业模式的典型特征。Solana的收入主要来自于MEV(Miner Extractable Value),即通过垄断区块空间实现的价格歧视,而SOL代币则作为集中持有的资产化工具。

1.2 协议模式

协议模式的核心是无许可参与和相对固定的收费标准。协议模式旨在创建开放且几乎不会更改的协议标准,由DAO或基金会治理,但干预较少,协议自治运行。用户可以无需许可地使用协议创建市场和资产,获得自己的业务或利润。代币在这种模式下主要用于分红和治理。协议模式的关键在于产品的可持续性和需求的稳定性,早期找到产品市场契合点的项目通常具有显著的竞争优势。

1.3 资产模式

资产模式关注的是资产本身的价值,包括比特币、Memecoin和去中心化算法稳定币等。资产的价值基于其特性获得共识,并通过这些特性持续赋能。资产的属性包括早期采用带来的共识和网络效应、资产机制属性(如稀有度、通缩机制、价格锚定等)以及象征意义带来的广泛接受度和传播度。资产模式的成功取决于共识的强大和资产的采用与延续能力。

在加密货币世界中,不同的项目和资产可能对应上述商业模式中的一种或多种。我们可以尝试从这些角度来评估以太坊和L2的价值。

2. L2的商业模式

2.1 L2的当前定位

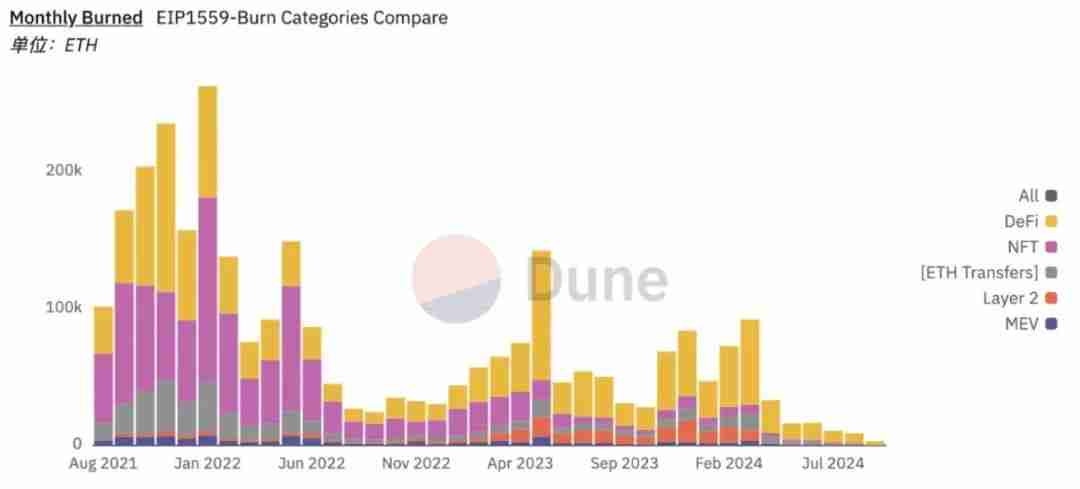

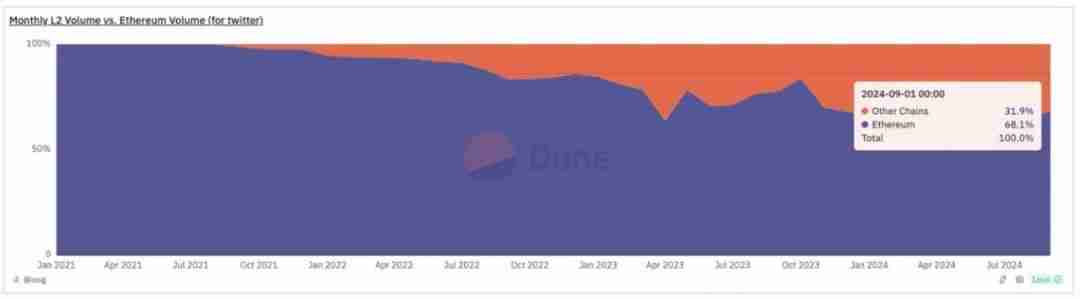

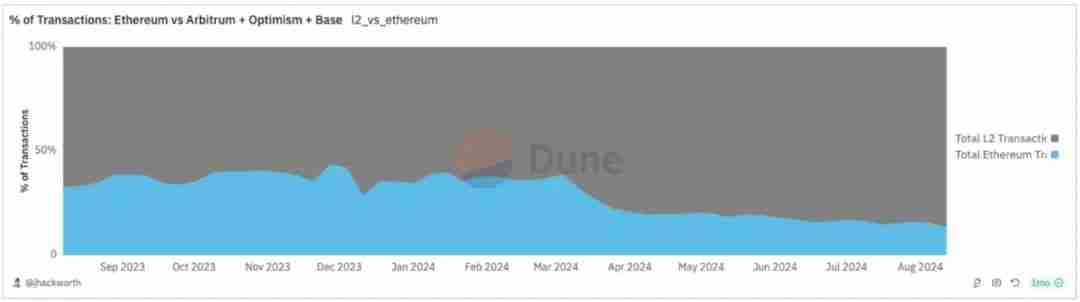

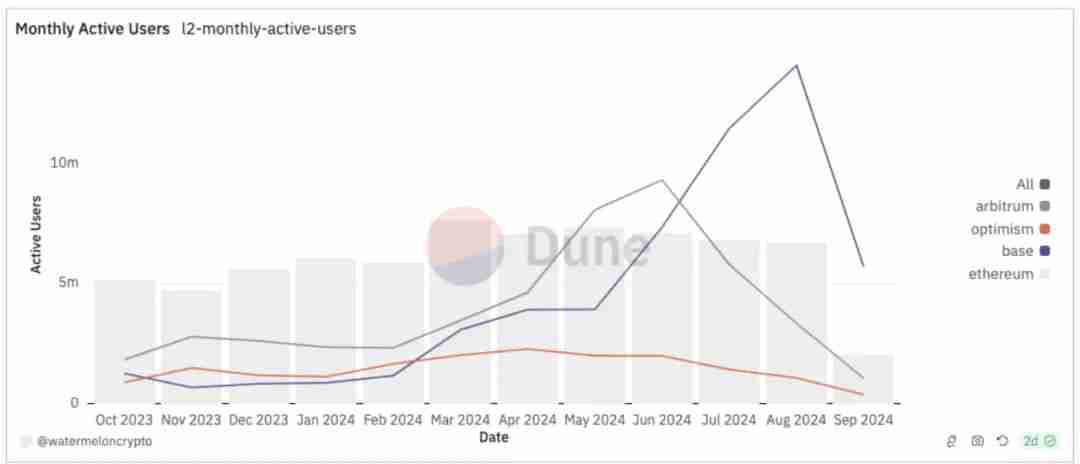

L2最初的定位是以太坊的Scaling解决方案,旨在承载以太坊的交易。从分流以太坊交易和带来增量的角度来看,L2已经取得了成功。目前,L2已经成为以太坊生态中重要的一部分,交易笔数占总量的85%,交易量占31%。然而,L2并未为以太坊带来同比例的收入增长。L2的收入主要来自于DA(Data Availability)费用和MEV,但由于L2的设计,以太坊的收入增长受到限制,导致以太坊进入通胀状态,超声波货币的概念逐渐式微。

2.2 不同类型的L2及其商业模式

2.2.1 Universal L2

Universal L2追求成为一个应用生态,通过利益分配机制激励开发者和用户。Universal L2的管理方式以团队为核心,向外拓展,收入几乎100%由自身获取。这种模式更符合“企业”模式,适合通过类似Alt L1的方式进行估值。其优势在于可以利用以太坊的社区和生态,以及ETH的流动性,但劣势在于Token的资产化能力和获客能力较弱。

2.2.2 联盟L2

联盟L2类似于以太坊,但内部的L2/L3需要许可。这种模式确保了联盟L2的商业模式。早期的Universal L2往往转型为联盟L2,取得市场关注度后成为更好的生意。联盟L2通过中心化管理改变生态内部的商业模式和参与者,可以视为中心化程度较高的“协议”。联盟L2的特点是通过许可模式和中心化管理集中资源,扩大协同效应,共享流动性和生态。例如,Coinbase和Sony选择Optimism就是为了利用L2的企业化能力,期望诞生更多破局应用。

2.2.3 Appchain L2

Appchain L2是一种具有新商业模式和价值捕获的应用,其估值应基于应用本身加上L2带来的新价值。大多数App Rollup选择依附于联盟L2,以降低启动成本并利用生态辐射效应。Appchain的优势在于通过Token的有效利用和MEV的捕获,但缺点是失去了一条链上的乐高效应和更强大的流动性。适合成为Appchain的应用通常具有强烈的内生循环,如Perp DEX和Gamefi。长期来看,如何合理评估ROI变得更为重要。

3. L2如何影响以太坊的商业模式?

3.1 以太坊作为L2发行协议

自确立Rollup Centric的路径以来,以太坊更偏向于“协议”而非“企业”的方向发展。虽然提出了一些对Rollup的要求,但并未实际干涉。以太坊作为高度去中心化自治、抗审查和安全性最高的无许可发行L2平台,放弃了通过L2的盈利闸口。这导致大量依附于以太坊流动性和社区但并未向以太坊贡献收入的L2生态。以太坊在追求去中心化自治的同时,也通过Based Rollup等尝试性地获取费用,但并未强求利润的追求,而是让L2生态继续高速发展。

3.2 以太坊作为价值存储资产&可编程信任货币

ETH难以通过“企业”或“协议”的模式来估值,因为早期L1的商业模式在扩容后不再成立。以太坊舍弃基本面的初衷是给整体生态发展更多的空间,随着生态的繁荣,ETH的价值将落在其货币价值上。ETH的价值来自于以太坊上不断的资产发行和流动性游戏,通过五次PMF Moment(Product-Market Fit Moment)不断给ETH带来价值和使用惯性。随着以太坊生态的扩张,ETH作为最具有价值的资产,在新生态的每个环节都起着至关重要的作用。即使面临一些潜在竞争,ETH仍将因强大的网络效应获得增量带来的巨额回报。

4. 总结

加密货币的商业模式包括企业、协议和资产三类。企业模式通过控制和垄断实现利润,协议模式追求开放和自治,资产模式关注资产本身的价值。以太坊及其L2战略将以太坊的价值推向无许可“协议”和ETH“货币”的层面。以太坊通过放弃L2的营收,降低L2的负担,为L2打开增长空间。L2生态的演变包括联盟L2、Universal L2和Appchain L2,各自具有不同的商业模式和价值定位。以太坊作为无许可L2发行协议,主动舍弃了在存量市场下的垄断能力,期望换来增量市场下的造血能力。ETH的价值来自于以太坊上不断的资产发行和流动性游戏,随着生态的扩张,ETH将因强大的网络效应获得增量带来的巨额回报。